塑度托盘租赁

-

微信扫码进入塑度小程序

-

扫码下载塑度APP

纺织布料业B2B的供应链机会

凭借科技赋能和数字驱动重构纺织布料产业链,其影响将是难以估量的。

01

纺织布料行业:市场广阔,痛点诸多

领先的交易型B2B企业往往拥有以下特征:

行业赛道市场空间广阔;

上游相对分散,下游更为分散;

传统环节多,流通效率低下、改造空间大;

标准化和可快速复制的履约服务;

产品定价能力和健康的经营现金流;

被数字化和标准化的商品SKU。

纺织布料行业作为一个万亿级市场空间的赛道,特征完全符合以上各点,行业内也已经出现头部的B2B企业。

2018年,中国纺织布料市场规模达到1.5万亿人民币(约合2170亿美元),在规模为6.5万亿人民币(约合9250亿美元)的全球纺织布料市场中占据重要份额。

图1 中国及全球纺织行业市场规模

数据来源: Narnia prospectus, Grand view research

纺织布料行业产业链较长,上游的纤维原材料(天然纤维&化学纤维)经过纱线厂纺成纱线,并经过坯布厂的织造以及印染厂的印染后,形成净色布与花型布两种成品布类型。成品布在经过一级及多级批发商流通后,被销售至下游的服装制造厂。

图2 纺织布料产业链环节

资料来源: 华兴资本整理

上游环节

上游成品布生产环节包括纱线制造、坯布生产以及印染。

纱线制造:中国纺纱环节市场分散,上市公司如百隆东方、华孚时尚2018年的纱线营业收入分别约57.3亿元和72.2亿元,市占率均不足1%。

坯布生产:同样呈现分散的市场集中度。中国目前大约有2万多家坯布厂,保有150多万台织布机设备。中国最大的上市坯布厂——魏桥纺织2018年的坯布营业收入约60亿元,在万亿级的坯布市场中,市占率同样不足1%。

印染行业:中国印染行业地域集中、单家企业市场占有份额较低特点明显,生产主要集中在上下游产业链配套、专业市场比较发达、水资源较为丰沛、环境承载能力较强的浙江、江苏、福建、广东、山东等东部沿海五省,其印染布产量占比超过95%以上。国内印染布产能最高的江苏盛虹集团和航民股份仅占全国总产能的约4%和2%。

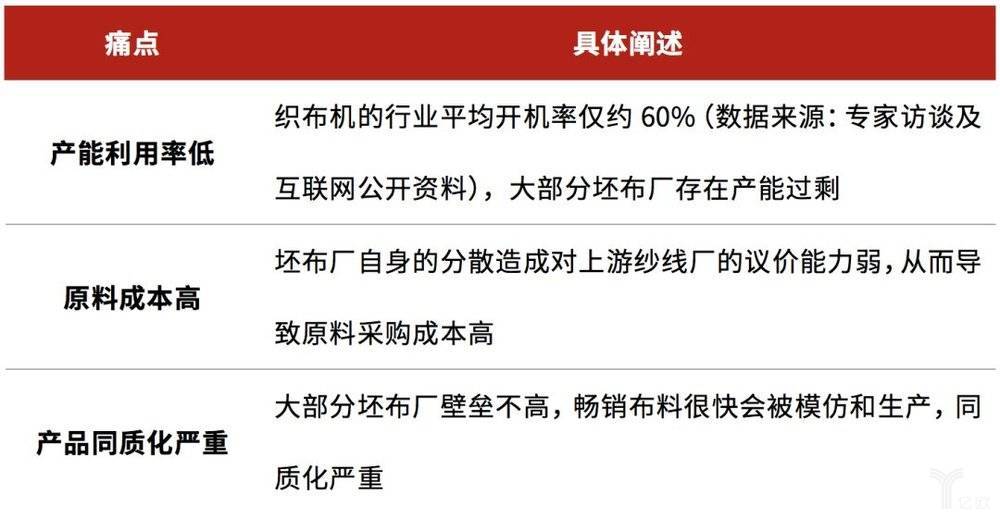

上游成品布生产环节面临的主要痛点如下:

资料来源: 华兴资本整理

在成品布生产环节,头部纺织布料B2B企业通过AIoT+SaaS等技术革新,实现织布机产能的在线管理与运维,提升坯布厂的织布机开机率,从而大幅提高生产效率。

中游环节

中游流通环节包括一级批发商,以及二三级等多级批发商。

中国市场上大约有上万家一批商,一批商的年营业额普遍在亿元左右,市场上最大的一批商年营业额约小几十亿元。一批商在整个纺织布料产业链中,处于承上启下的关键环节:一批商承担面料设计职能,可以向上游组织坯布厂进行坯布生产;同时,一批商是产业链中唯一承担备现货库存角色的产业链主体。

市场上拥有近10万家二级批发商,年营业额以千万元为主,市场集中度很低。二批商无现货仓储能力。二三级批发商在产业链中承担纯粹的流通经销角色。

中游流通环节面临的主要痛点如下:

资料来源: 华兴资本整理

在成品布的交易环节,头部纺织布料B2B企业通过技术赋能,将传统行业中分散、信息不对称的多维度布料相关交易数据整合,建立行业最全面的标准布料数据库,并凭借强大成熟的图搜技术,实现交易的自动化与智能化匹配,同时拥有海量数据沉淀,优化交易环节。

下游环节

服装制造属于劳动密集型行业,企业进入门槛低,市场上大约有40万家服装制造厂,规模以上(年主营业务收入在2,000万元以上)的厂家数量占比仅约5%。

服装制造厂的发展依托于其下游的品牌客户,而服装品牌根据品牌特点的不同,其背后的服装制造厂会存在巨大差异:通常功能性越强、时尚性越低的品牌起单量更大,更容易造就规模较大的服装制造厂。然而作为国内服装制造企业龙头的申洲国际,其2018年约210亿元的营业收入,市占率仍然很低。

中国中小服装制造厂不论从数量还是营收方面,均占据服装制造领域绝大部分的市场份额。

下游服装制造面临的主要痛点如下:

资料来源: 华兴资本整理

头部的纺织布料B2B企业在具备全面布料产品数据库的同时建立行业标准,并进一步推出仓储及物流服务、为满足服装制造厂的现金流需求推出金融产品,从而在信息、仓配、金融方面提供全方位赋能,使下游服装制造厂客户的采购体验与传统线下布料批发市场相比大幅提升。

在纺织布料行业巨大的市场空间下,产业链各环节的痛点亟待解决,行业存在B2B供应链巨头机会。

02

行业未来趋势的三点判断

终端消费快时尚兴起,催生供应链快反机制,中小服装制造厂在未来还会持续占据绝大部分的市场份额

伴随终端消费快时尚的兴起,纺织布料行业的订单呈现“小批量、多批次、多SKU、快速度”的趋势,这将促使服装供应链从长生产周期的订货模式向快反模式转变。大型服装制造厂由于体量较大,较难满足“小批量、多批次、多SKU、快速度”的订单模式。此外,为尽量规避行业季节性风险(如每年的春节和6-7月份的转季),大型服装制造厂也会采用外包模式,将部分订单分包给中小服装制造厂。因此,中小服装制造厂在未来还会持续占据绝大部分的市场份额。

大型服装制造厂的产能向海外持续迁移,占据国内绝大部分市场份额的中小服装厂继续留在国内。

就服装制造环节,东南亚国家如越南和柬埔寨在劳动力成本、能源价格、出口关税等方面具备比较优势,中国大型服装制造厂如维珍妮、晶苑国际和南旋控股近几年均在向东南亚进行产能迁移。申洲国际集织布、染整、印绣花、裁剪与缝制四个完整工序于一身。其在2013年开始也向越南布局产能,累计投资额约40亿元。在申洲国际2018年的布料产能分布中,越南约占45%;在服装制造产能分布中,越南约占13%-14%,柬埔寨约占14%-15%。

服装制造是劳动密集型产业,相对于中国,东南亚国家如越南和柬埔寨在劳动力成本、能源价格、出口关税等方面具备优势。中国大型服装制造厂有向东南亚布局的趋势。而占据国内绝大部分市场份额的中小服装厂,由于转移成本高,其产能分布稳定在国内,并没有向海外转移的趋势。

纺织布料产业链特别是印染环节面临国内环保高压,未来印染环节市场集中度有望提高。

印染环节是整个纺织布料产业链中污染最为严重的环节。近年来中央及地方政府陆续颁布了一系列政策法规,要求按照“建设资源节约型、环境友好型社会”的要求,持续推动印染行业的“高端、绿色、智能、集聚”发展。在如此高压的环保态势下,企业只能加大环保支出力度。环保成本上升,大企业由于规模效应能够承担环保成本,而小企业有可能被淘汰,行业集中度有望得到提升。

03

我们眼中的头部纺织布料B2B企业

国内的纺织布料B2B企业在发展路径方面,对终端客户(中小服装制造厂/大型服装制造厂)、期货生产订单来源(国内一批商/外贸客户)、IoT设备与坯布厂的合作方式(仅IoT设备供应/同坯布厂签署生产订单)、坯布品种(净色布/花型布)的选择均不尽相同。我们认为,现货需求丰富、期货需求稳定、供给端长期合作,品种多元但可标准化,是在纺织布料行业中迅速规模化并占据市场份额前列的核心决定因素。

同时,头部的纺织布料B2B企业需具备如下特点:

具备全链条的数字化改造能力,大幅提高生产和交易效率。

在成品布生产环节,头部纺织布料B2B企业通过AIoT+SaaS实现在线织布产能的管理与运维,提升坯布厂的织布机开机率,从而大幅提高生产效率;在成品布交易环节,头部纺织布料B2B企业通过建立行业标准布料数据库,并凭借强大成熟的图搜技术,实现交易的自动化与智能化匹配。同时,实现生产和交易环节的海量数据沉淀,为指导生产和交易提供数据基础。

具备高度闭环的一站式履约能力。

具有高效集约的仓配一体化网络,覆盖国内布料流通核心集散地,能为客户提供端到端的一站式供应链解决方案,从而实现全程交易闭环。

搭建产业新生态,充分赋能产业链上下游。

可以基于沉淀的大数据,进行生产订单的智能分配,高效调配并盘活织机产能。同时,能够整合坯布厂的需求,集中采购纱线,从而降低纱线采购成本。此外,还可以凭借快速成长的供应链金融服务能力,打造行业正向现金流。

基于上述分析,我们认为那些能够针对行业痛点,把握趋势建立壁垒的头部公司,如果同时具备行业优质B2B企业能力与禀赋的话,必将成为中国纺织布料智慧供应链领域的领跑者。凭借科技赋能和数字驱动重构纺织布料产业链,其影响将是难以估量的。

来源/华兴资本

关注塑度微信小程序

免押金 随时随地租用

不限时 随时随地归还

咨询电话:186-2305-5851(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sudushiye@126.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sudushiye.com All Rights Reserved

渝ICP备17005947号-6友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑度物流载具租赁移动版