塑度托盘租赁

-

微信扫码进入塑度小程序

-

扫码下载塑度APP

利丰私有化对服装供应链影响几何?这篇文章讲全了

从利丰私有化看服装供应链及物流的现状与趋势

两周前,也就是2020年3月20日,利丰集团宣布获GLP普洛斯和冯氏家族以每股1.25港元进行私有化,交易价格同当日收市价(0.5港元)有1.5倍溢价,涉及总现金72.23亿港元。

所以,本次笔者将借助利丰二次私有化的事件,深度解析利丰供应链及物流的发展脉络及能力,并试图从商业逻辑角度剖析冯氏集团和GLP普洛斯合作背后的战略意图,最后则帮助各位读者梳理一下目前貌似是国内制造产业受疫情影响最大的服装产业链现状和发展趋势,为各位服务于服装产业链上下游的物流同仁(不管是仓储、运输还是国际货代)提供一些参考!

01

利丰集团发展历程及现状

利丰作为世界级服装供应链及物流巨头,不从事生产但却控制着全世界1万+原料供应商以及代工厂,目前利丰在全球50多个国家和地区拥有逾230个办事处,拥有约1.7万名员工。经过百年沉淀,利丰奠定了其以服装为核心的全球供应链帝国的地位。

要约人表示,将不会上调私有化作价,该笔款项将由GLP普洛斯集团透过外部债务融资或内部资源支付。私有化建议需在法院会议及股东特别大会上表决通过,2020年完成私有化后,利丰将撤销长达28年的上市地位,也意味着其将第二次退出资本市场。

02

利丰本次私有化方案及意图分析

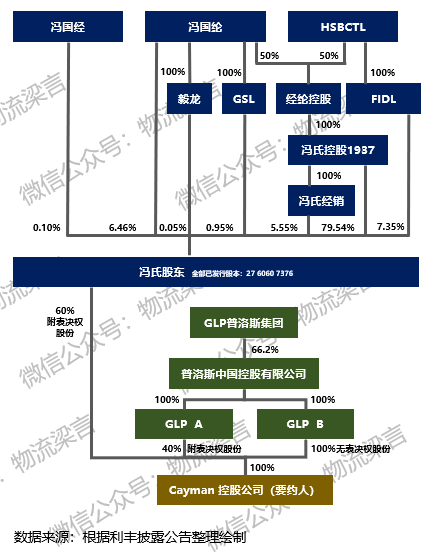

1.本次私有化交易主要条款

交易步骤:

(1)GLP普洛斯和冯氏家族单独成立Cayman控股公司(要约人),公司股份分为表决股份和无表决股份两类:

1)冯氏股东:表决权股份持股60%,不持有无表决股份,总股份数持股32.33%;

2)GLP普洛斯:表决权股份持股40%,持有全部无表决股份,总股份数持股67.67%,其中:

-GLP A:表决权股份持股40%,不持有无表决股份;总股份数持股21.55%;

-GLP B:仅持有无表决权股份持股,总股份数持股46.12%。

(2)利丰集团启动股份注销及退市安排:

1)当前控股股东(冯氏家族),持股比例32.33%,按照每股价格1.25港元注销;

2)所有其他无利害关系股份,持股比例67.67%,以现金支付的每股1.25港元的注销价而予以注销;

(3)要约人(Cayman控股公司)发行与经注销计划股份相同股份数的新股份,并全额缴足现金,致使要约人全资控股,利丰集团撤销联交所的上市地位。

出资安排及估值

按照GLP普洛斯支付72.2亿港币购买67.67%股份(即对应无利害关系股份持股比例,按照每股港币1.25元,增发股份数5,778,319,530,但无控制权),对应公司整体估值106.7亿港币,对应19P/S=0.12x,19P/E=5.98X

董事会结构:冯氏股东委任多数董事,GLP普洛斯委任少数董事

可能意图1:大环境是加速利丰决策私有化的导火索

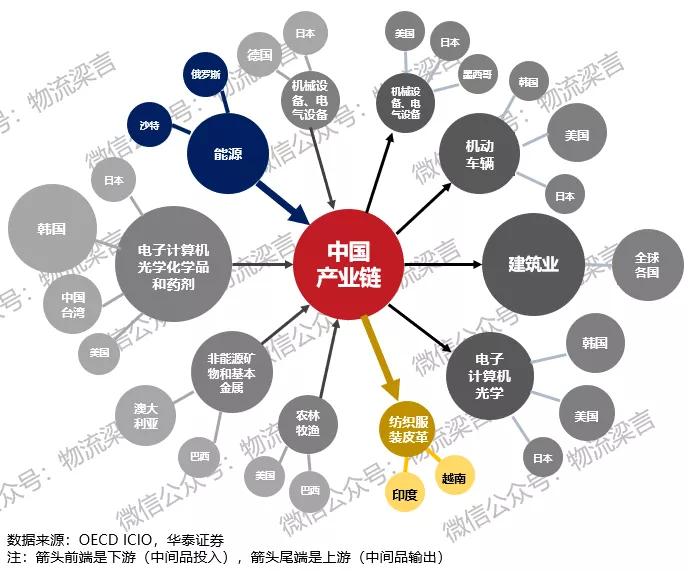

面对宏观经济及地缘政治的不确定性,全球供应链将会进一步被影响。不论是上游化工原材料采购,还是下游服装生产和出货,整个供应链面临重新连接和彻底转型。

此外,随着疫情在全球的蔓延,各国越来越多隔离和限制措施的出台,供应链断链的情况也将在全球范围内更为广泛和频繁地出现。

(1)服装产业链上游,即进口来自疫情国占比较高的“化学品、塑料制品”需求弹性大/附加值低等海外成本具备优势的进口来料品将受到一定冲击;

(2)服装产业链下游,即出口流向疫情国占比最高的服装产成品这样需求弹性大/附加值低的可选消费品需求暂缓,且很难随着疫情的缓和需求有爆发性的修复,负面影响程度将很大程度影响利丰的业绩。

虽然利丰正在努力的将生产供应商资源迁移至越南等其他亚洲地区,以缓解全球供应链变化、中美贸易战以及中国人力成本、供应成本增加对总成本的影响,但不可否认的是中国已经深嵌在全球供应链的中,利丰很难根本上改变目前供应链现状。

面对货物出口及主要市场国家消费者的情绪及信心的不稳定性,及未来几个月需求疲弱将导致的订单取消,利丰的毛利和营业额或会受到严重影响,所以私有化退市是面对大势的避险策略。

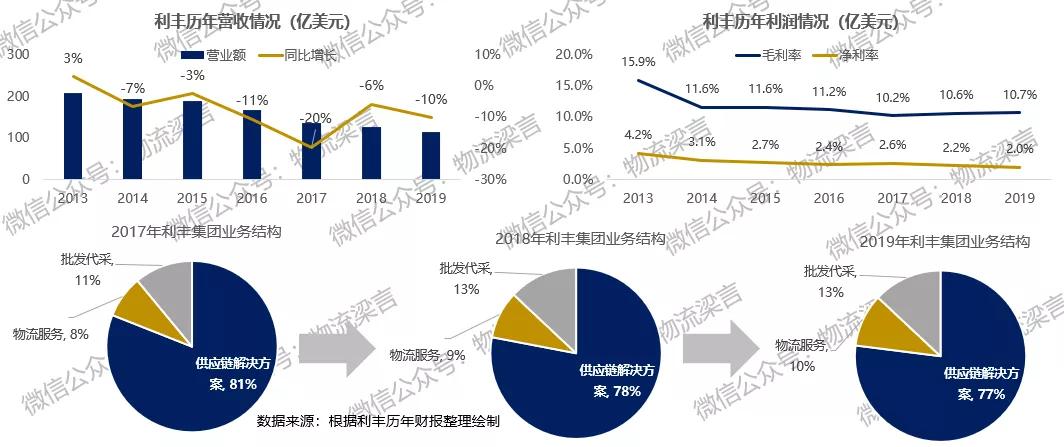

可能意图2:利丰近年逐年下滑的营收和盈利

受客户去库存经营策略及客户破产退出倒闭等负面影响, 利丰2019年收入114亿美元,同比下降10.1%,毛利率10.7%,经营利润2.3亿美元,同比下降22.9%,经营利润率2%。

(1)供应链解决方案:为品牌商、专卖店、百货公司等提供从产品设计、研发到原材料和工厂采购、生产监控等服务,占整体收入77%;

(2)物流业务(即利丰物流):面向鞋服、快消、食品、保健品四大行业提供仓储、运输、逆向物流等,占整体收入10%,业务板块中唯一增长板块;

(3)批发代采业务:占整体收入13% 。

可能意图3:GLP能够助力利丰迅速构建物流能力

受新业务及电子商务发展影响(尤其是受益于中国和亚洲等地区消费的强劲增长),利丰物流业务增长强劲,成为利丰集团唯一保持增长的业务板块,2019年整体收入11.7亿美元,同比增长3.5%(按照固定汇率口径同比增长6%),毛利率36%,经营利润率8%。

(1)主要业务:1)货运代理(收入占比31%)2)境内物流(收入占比69%);

(2)仓储面积:270万平米仓库 ,拥有新加坡、胡志明(越南)、深圳、香港和上海5个中心网络;

(3)2019年淡马锡投资3亿美元认购LF Logistics21.7%股份,对应公司整体估值13.82亿美元(19P/S=1.18x),与本次私有化107亿港元估值基本一致。

显然,利丰也意识到以前以“贸易为导向”的全球供应链时代已经结束,围绕必须夯实以“物流为核心”的全球供应链硬实力。所以看到,利丰计划进一步拓展印度、韩国、日本和印度尼西亚的新业务区域,重点发展电子物流;在香港物流的优势与在深圳保税物流的领导地位相辅相成,物流能力为客户提供最佳的大湾区解决方案。

虽然已有仓储、货代等物流布局,但亟需GLP这样的物流地产商注入更多优质仓储资产和服装类等KA客户,打造仓配一体的全球端到端供应链解决方案。

GLP普洛斯现代化物流设施网络遍布中国沿海及中西部地区,可以支撑服装行业的快速扩张:

(1)普洛斯的仓储网络服务各类奢侈、运动、快时尚、美妆等服装品牌;

(2)服装类客户从一线城市向新一线城市蔓延、逐渐覆盖下沉市场;

(3)服装类客户租赁面积已经超过127万平方米。

可能意图4:利丰深耕数字化供应链能力构筑GLP生态圈

以上GLP普洛斯在“鞋服、快消、食品”等行业的全球客户群体与利丰的品牌商客户相吻合,这些品牌商亟需数字化供应链的解决方案,GLP普洛斯需要利丰这种稀缺的数字化供应链能力及运营能力来补充。

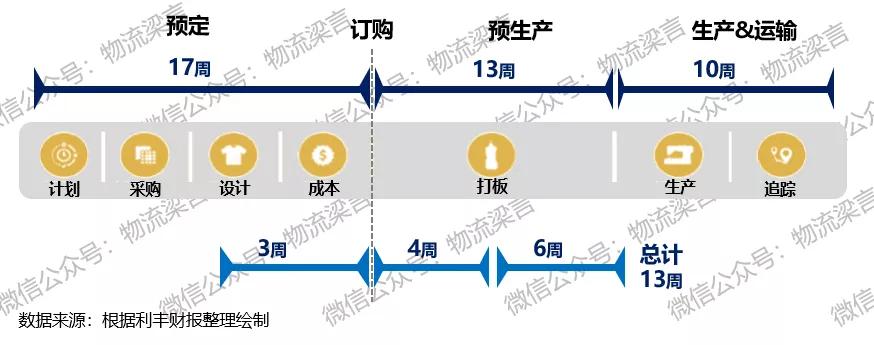

利丰通过数字化能力将交货周期缩短68%:仅仅为了成本优化供应链已经不再适用,速度成为新时期衡量供应链的重要指标,利丰协助客户缩短交货期和加快产品推出市场的速度,并通过简化流程、运用高科技,运营更加灵活敏捷,成品制作速度也得以加快。

为了提高数字化程度,利丰创建了数字中心,涵盖数字设计、样品制作及试身。凭借先进的数字设计及渲染技能,把样品制作流程所花时间由数个星期缩短至数天,甚至数小时,交货周期之前的40周缩短至13周。

Betabrand是利丰创新模式下的重要合作案例,该品牌于2009年创立于美国旧金山,是一家以众筹模式运行的服装公司。其特点是使用消费者与设计师共同开发,产品用3D方式展示,开放到平台进行众筹后再投产的运营模式。相对于传统模式,该运营模式拥有以下优势:

(1)样品采用率更高:由于产品是消费者亲自参与设计,因而产品采用率更高,根据利丰披露数据,Betabrand样品采用率达到70%,高于传统模式15%的样品采用率。

(2)减少库存风险:Betabrand所有产品只有完成众筹后才能生产,无库存风险。

(3)更短的交付时间:根据利丰披露数据,一件Betabrand品牌服饰从概念到生产所需时间仅10 周,低于传统模式(22 周)下服装的生产时间,更短的交付时间使得品牌更容易抓住短期内的消费趋势。

03

服装供应链及物流现状和发展趋势

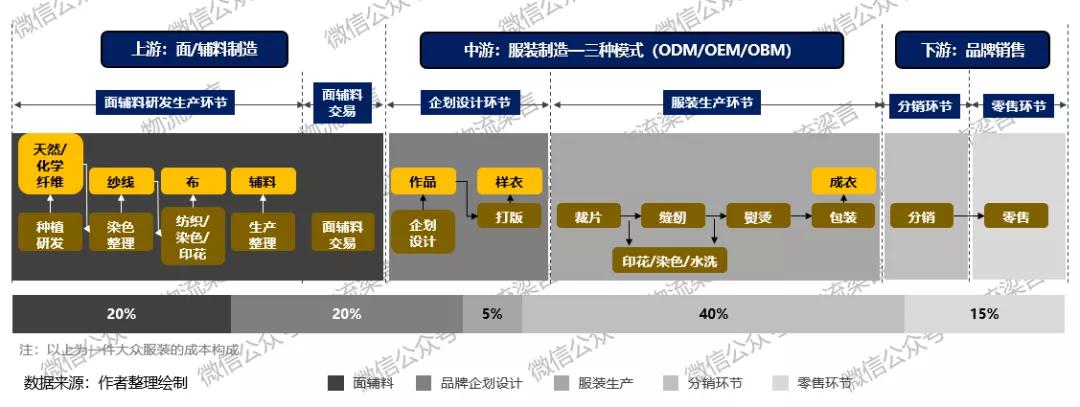

服装行业供应链条较长,从农业到制造业再到批发零售业,上中下游差异较大,覆盖范围广,55%的成本被下游销售环节占据。

(1)上游:与棉花、石油等大宗商品相关,具有一定周期性;

(2)中游:具有制造业特点,以出口外销为主,劳动力、设备、生产工艺、生产规模、汇率影响较大;

(3)下游:具有零售业特点,以国内销售为主,品牌、产品、渠道最为重要。

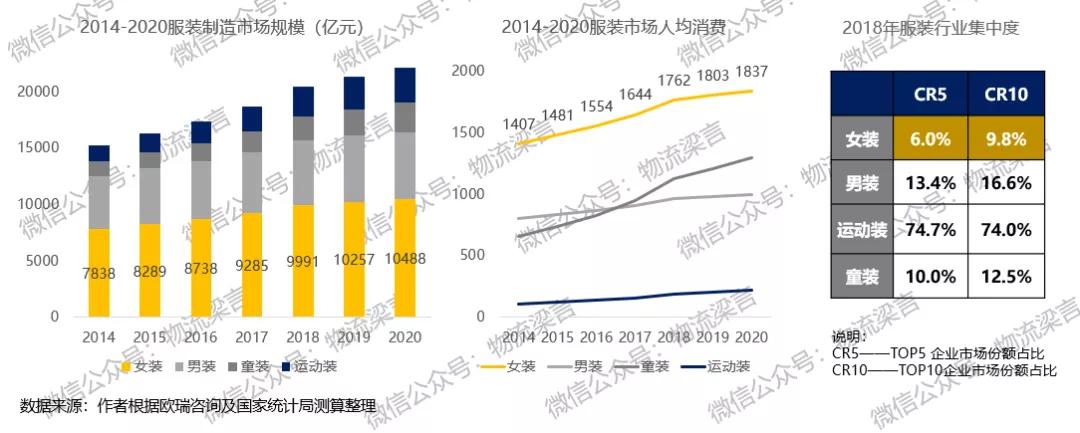

服装产业2018年市场规模超2万亿,但参与者多为分散的中小企业。

服装产业链核心痛点

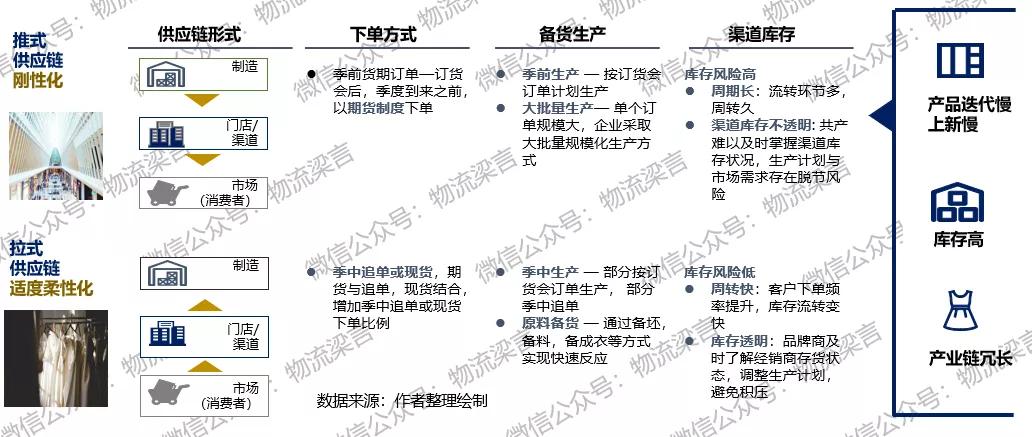

核心痛点1:需求个性化与供给规模化生产、反应慢、制造成本高的矛盾,用户追求穿着个性化与供应链端规模化生产、反应慢、制造成本高的矛盾,以往从品牌端自上而下的推式供应链已无法适应消费者的需求,需要变为以消费者为驱动的拉式供应链。

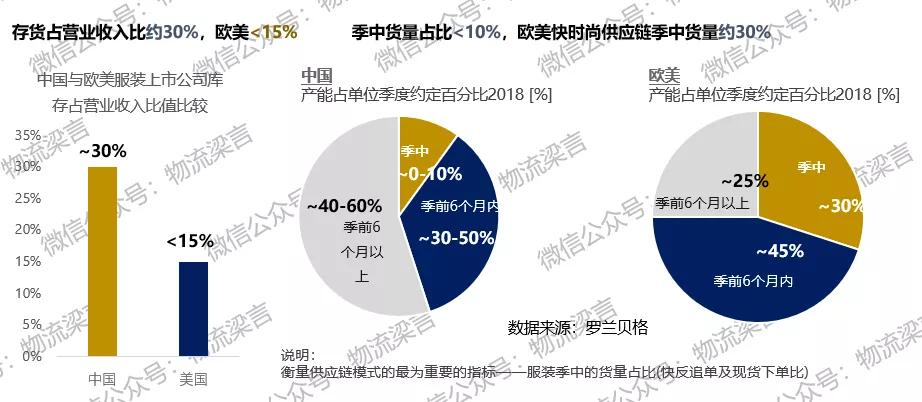

核心痛点2:产品更新换代周期短与库存问题严重的矛盾,库存是服装行业一直难以解决的老大难问题。从2012年起,各个服装品牌的库存积压严重,存货周转率直线下滑,存货/总营收的比例维持在25%-30%的高水平。

服装产业链发展趋势

发展趋势1:服装行业销售增速放缓,增量经济转型存量经济,规模比拼转型效率比拼。

发展趋势2:消费需求升级,弱品牌、重产品、愿尝新、审美化、个性化、自我、为认同买单、重享受、轻拥有。

服装供应链上中下游格局剖析

上游:面辅料市场的不确定性和信息不对称程度较高,与服装厂难以形成高效协同

1.面辅料企业痛点

(1)没有大数据支持,一般的面料商不敢采取提前预胚,甚至染色做出成品;

(2)获客成本高:批发市场档口租金不断提高;对定制的面料商而言,需要建立庞大的业务团队进行公关,直接摊薄了面料商的利润;

(3)织布厂产能过剩严重。

2.服装制造企业痛点

(1)面料品种多,找布难,信息不对称严重,各级经销商覆盖的SKU有限;

(2)面料商家质量良莠不齐,品质和货期难有保障,一个环节脱节,直接影响厂家交货时间;

(3)面料生产周期长,无法满足快时尚柔性供应链的要求;

(4)采购进度无法实时跟踪,大多通过传统的电话或现场追货,效率不高且成本较高。

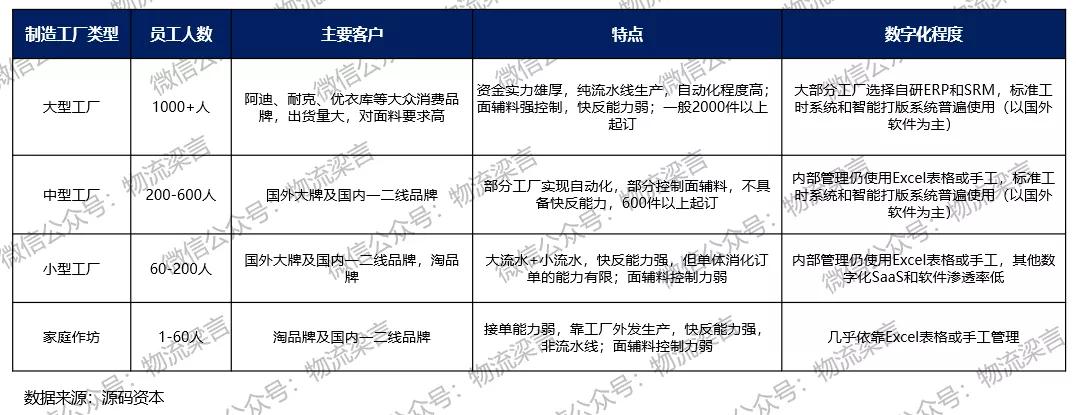

中游:服装制造三种模式并存,外包和内销趋势明显,急需数字化改造

服装制造有OEM/ODM/OBM三种模式,毛利率依次升高(OEM 5-10%,ODM10-20%,OBM35-50%)。目前,从我国服装行业约有60%来自外销加工制造,40%来自内销品牌零售,但内销占比呈逐渐提升趋势。

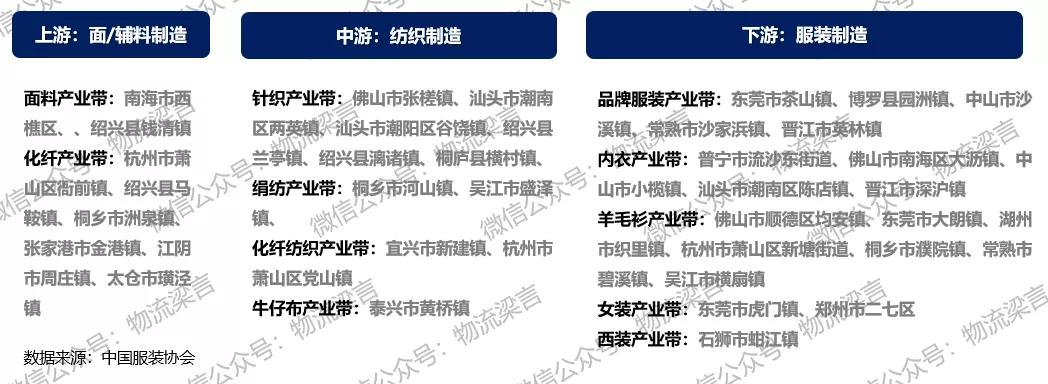

从产能分布情况来看,我国纺织企业和产能大部分集中江苏、浙江、山东、广东、福建、湖北和河北等7省,上述七省布产量的占全国总产量的88%,而纱的产量占比79%。

江浙地区主要以纺织原材料、家纺布艺制品、羊毛衫、羽绒服、休闲男装和鞋类为主;山东主要为棉纺织和家纺等;广东为休闲服、鞋、面料、羊毛衫、女装和内衣聚集地;福建晋江为运动品和男装产业聚集地。

下游:女装市场在服装制造产业中市场规模最大、消费需求最高,但市场极度分散

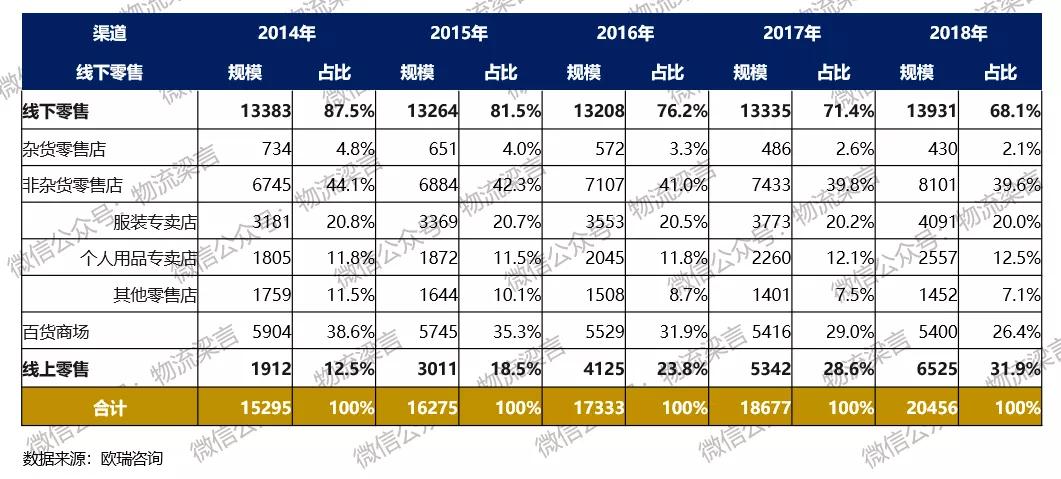

2018年,女装市场规模10488亿,占比最大,达47.39%;童装和女装人均消费增长高于行业平均水平;女装行业分散,CR5&CR10所有品类中均最低(不足10%),运动装则超过70%。

分销渠道方面百货商场份额逐年下滑,网络零售保持着强有力的增长态势:

(1)消费者对不同零售渠道的认知和价值分层:对全渠道运作以及不同渠道间的信息的共享化提出更高要求。

(2)服装咨询途径多样化:社交、线上平台线下对比、直播、短视频线下现场即时感受等四个显著变化。

服装产业的周期季节性和逐渐缩短的渠道给物流企业带来巨大运营压力:服装行业经过多年的发展已从之前的大规模、批量化转向以市场为导向的碎片化、小批量、多品类、快时尚的方向发展。

服装与普通消费品不同,有很强的周期性和季节性,并且受品牌影响大,传统的销售渠道模式正朝着多渠道短链形式发展,这些特点都对其配套的物流体系有着极高的要求。无论是服装的原料还是成品都需要强大的仓储物流进行支撑,随着市场需求的变化,传统全国「总仓+全国分仓」的物流仓储模式会逐步缩减为总仓发全国的形式。

文中关于利丰私有化战略意图的分析见仁见智,大家可以细品一起交流。国内企业的平均企业寿命与利丰这样的百年老店相比,自然是相去甚远。以5G、IOT和物联网为代表的数字经济,把很多很多产业搞上了“数字化”和“产业互联网”,但市场有多浮躁不敢说了,但应该多一点儿“浑水做空报告”的那点儿略显愚笨“调研和钻营”精神,一个行业或领域的商业逻辑其实没有那么难,多从人心和人性想想就都豁然开朗了。

最后想说,利丰私有化退市没啥不好,寻找到企业延续发展的目标才是关键。服装供应链不是一个可以泡沫吹上天的产业,衣服是赚的辛苦钱,应该花更多心思在产品与客户体验和服务上,也许太唯资本左右,最终只能成为资本的刀下鬼。

来源/物流梁言

作者/Panda梁骁

上一篇:面对未来,快递企业如何不焦虑?

关注塑度微信小程序

免押金 随时随地租用

不限时 随时随地归还

咨询电话:186-2305-5851(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sudushiye@126.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sudushiye.com All Rights Reserved

渝ICP备17005947号-6友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑度物流载具租赁移动版